2026年1月26日

美國利率政策存在多項不明朗因素,惟香港銀行最優惠利率(P)已回落到加息前水平,市場一直期望港息進一步向下刺激經濟。金管局副總裁阮國恒表明,港銀淨息差相比國際同業已相當低,如果再減P而儲蓄利率未能同步下調,將令淨息差進一步收窄,影響銀行盈利能力,不利風險管理。

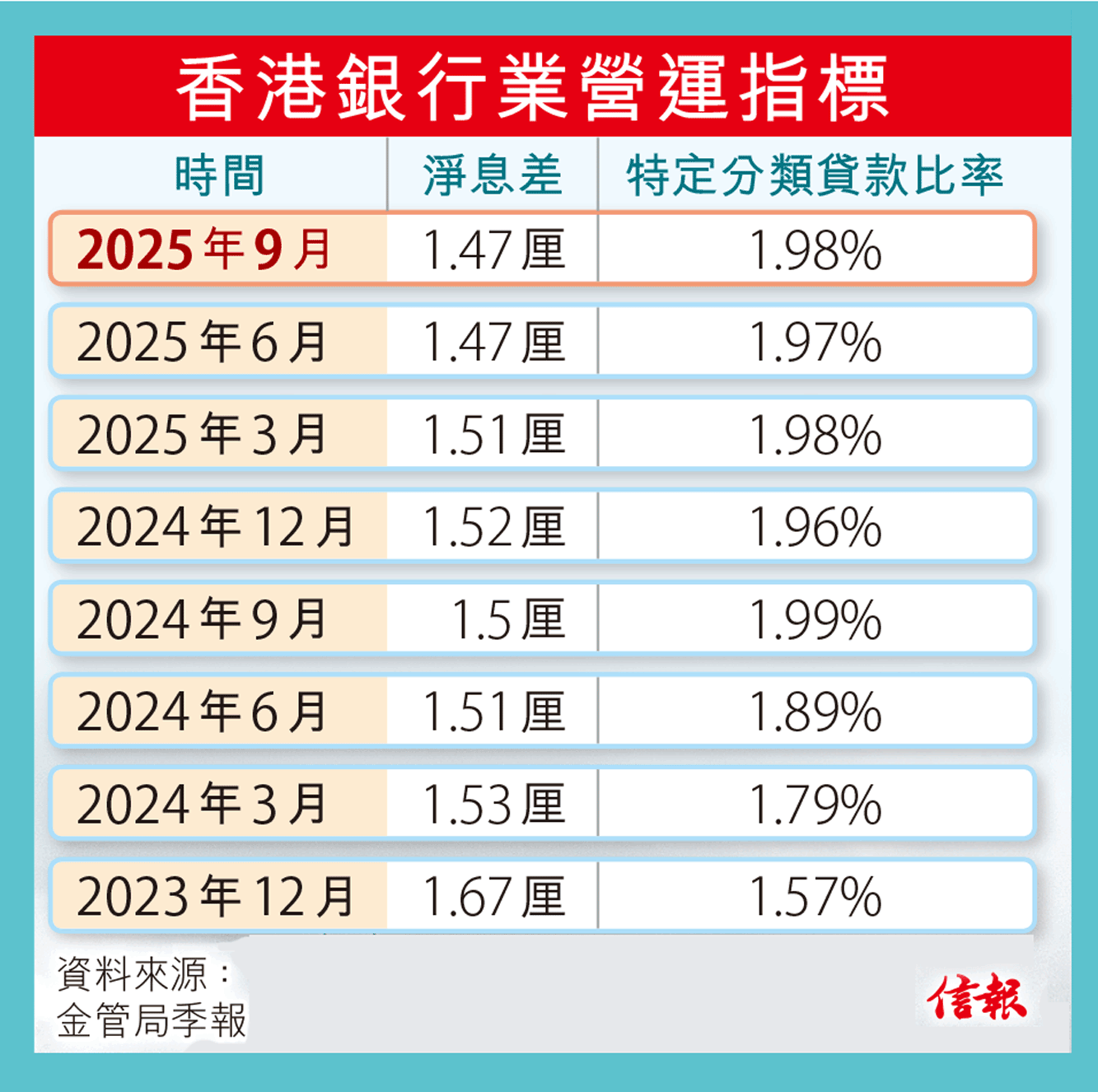

香港銀行業近年面對較大的信貸風險,較顯著部分來自本地商業房地產(CRE),去年9月底止,特定分類貸款比率為1.98%,按季升0.01個百分點;內地相關貸款的特定分類貸款比率則按季降0.17個百分點,至1.99%。

阮國恒指商業地產多不良貸款

阮國恒表示,現時內地信貸風險有所回落,但無論全球宏觀經濟、地緣政治以至利率走向都存在不明朗因素,外界不應該期望香港銀行整體壞賬率已見頂,可以預期本港不良貸款佔比正在上升,當中「商業房地產相關不良貸款率仍具挑戰性」。

港息回落有助企業紓緩負債壓力,而市場充斥銀行減P的期望。阮國恒提到,以最優惠利率定價的貸款,多為規模較細的中小企和物業按揭,去年11月底止,接近九成未償還銀行按揭貸款以香港銀行同業拆息(HIBOR)作為定價參考,實際上香港大部分貸款都以HIBOR作定價基礎。

金管局數據顯示,香港零售銀行整體除稅前經營溢利,在2024年及2025年首三季仍錄得溫和增長,但盈利上升主要由非利息收入增長帶動;即使淨利息收入由於銀行持有債務工具等附息資產增加,而在2025年首三季稍微回升,但對利潤增長的貢獻仍較2024年前為低。

P息抵5年前水平 再降空間細

香港零售銀行淨息差在2025年首三季收窄至1.47厘,2024年同期則為1.5厘。阮國恒形容,港銀淨息差在國際水平屬偏低,如果港再減P,但沒有相應降低存款利率,會對淨息差構成額外壓力,並可能影響盈利能力。現時P已回到2021年水平,進一步下調空間有限。

據美國聖路易斯聯儲銀行數據顯示,去年第三季止,美國銀行業淨息差為3.3厘。

阮國恒說,作為監管機構,由風險管理角度出發,不欲見到香港銀行業淨息差太低,如果HIBOR因應美息回落,則可望對本港經濟有正面作用。現時主要銀行的H按利率,為一個月HIBOR加1.3厘,封頂利率為3.25厘。換言之,當一個月HIBOR下跌至1.95厘以下時,供樓利息會跟隨下跌。

採訪、撰文:董曉沂

(信報好書推薦:單偉建著《走出戈壁》【六度加印,親筆簽名】,$268本地包郵)

實體書本地包郵優惠:https://bit.ly/hkejpb139a

下一篇:馬時亨:地緣政治令港角色吃重

上一篇:彭博:長和分拆港口出售 中方認可